2021年中國新材料產業市場前景及投資研究報告(簡版)

中商情報網訊:新材料是指新近發展或正在發展的具有優異性能的結構材料和有特殊性質的功能材料。結構材料主要是利用它們的強度、韌性、硬度、彈性等機械性能。如新型陶瓷材料,非晶態合金 (金屬玻璃) 等。功能材料主要是利用其所具有的電、光、聲、磁、熱等功能和物理效應。近幾年,世界上研究、發展的新材料主要有新金屬材料,精細陶瓷和光纖等等。

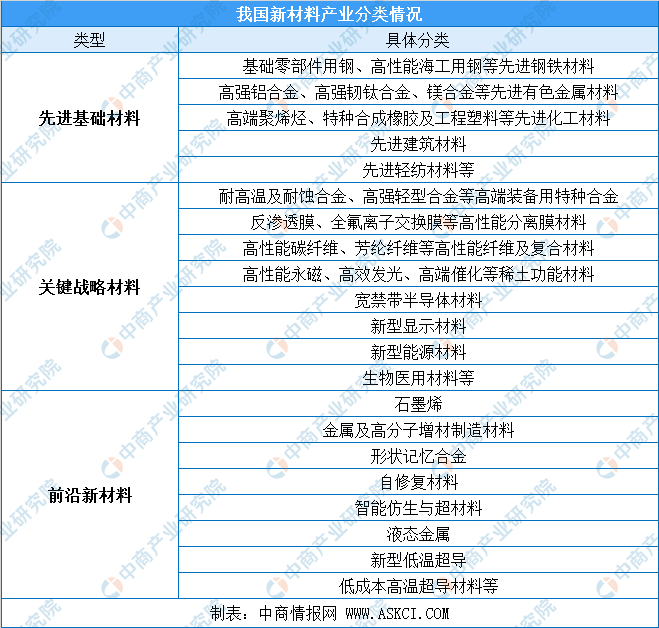

一、新材料分類

根據《新材料產業發展指南》,我國新材料主要分為先進基礎材料、關鍵戰略材料、前沿新材料三大類。

資料來源:中商產業研究院整理

二、行業發展歷程

材料是人類一切社會生活和經濟發展的基礎性要素,作為關鍵資源投入,一次次推動著技術革命的進步。目前,新材料處于第三次工業革命時期,主要有納米材料、石墨烯材料、超導體材料等。21世紀,新材料技術的突破將在很大程度上推動社會進入第四次工業革命。

圖片來源:中商產業研究院

三、行業相關產業政策

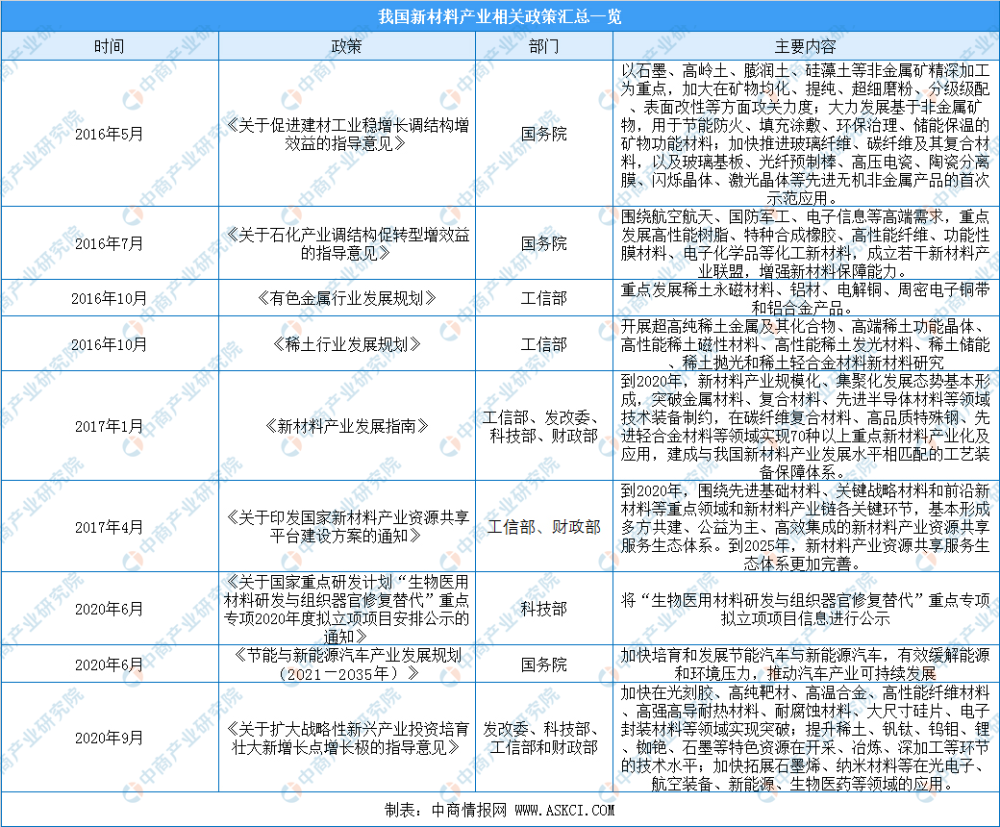

我國高度重視新材料產業發展,通過綱領性文件、指導性文件、規劃發展目標與任務等構筑起新材料發展政策金字塔,予以全產業鏈、全方位的指導。

尤其是,2020年9月,國家發改委、科技部、工信部和財政部聯合印發《關于擴大戰略性新興產業投資培育壯大新增長點增長極的指導意見》(以下簡稱《指導意見》),要求加快在光刻膠、高純靶材、高溫合金、高性能纖維材料、高強高導耐熱材料、耐腐蝕材料、大尺寸硅片、電子封裝材料等領域實現突破;提升稀土、釩鈦、鎢鉬、鋰、銣銫、石墨等特色資源在開采、冶煉、深加工等環節的技術水平;加快拓展石墨烯、納米材料等在光電子、航空裝備、新能源、生物醫藥等領域的應用。《指導意見》對于新材料產業快速升級以及行業發展具有重要的引導作用。

資料來源:中商產業研究院整理

四、行業市場規模

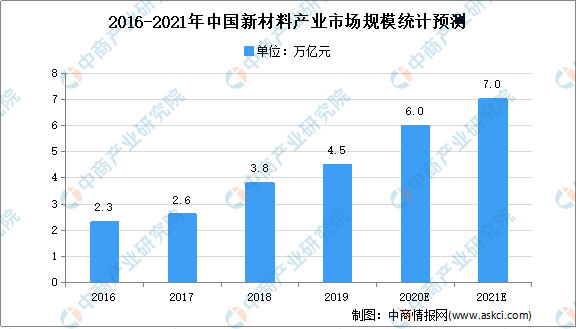

隨著現代各領域前端技術的不斷發展,新材料的發展進步對各領域的生產技術推動明顯,下游市場對產品需求的增加,新材料領域必將迎來一波“黃金時期”。數據顯示,我國新材料產業市場規模由2016年的2.3萬億元增長至2019年的4.5萬億元。中商產業研究院預測,2020年我國新材料產業市場規模將達6萬億元,2021年我國新材料產業市場規模將達7萬億元。

數據來源:中商產業研究院整理

五、產業分布

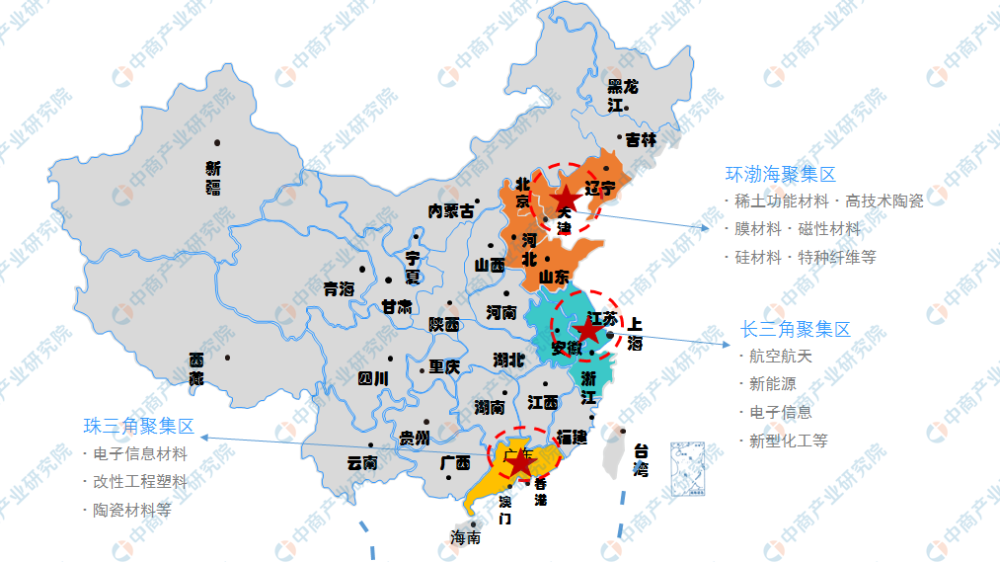

從區域分布來看,我國新材料產業逐漸形成集群式發展模式,以環渤海、長三角、珠三角為重點。環渤海、長三角和珠三角地區作為目前國內三大綜合性新材料產業聚集區,企業分布密集,高校及科研院所眾多,并擁有資金、市場等優勢,新材料產業的高端要素向這些區域聚集。

中國新材料產業地區分布情況

資料來源:中商產業研究院整理

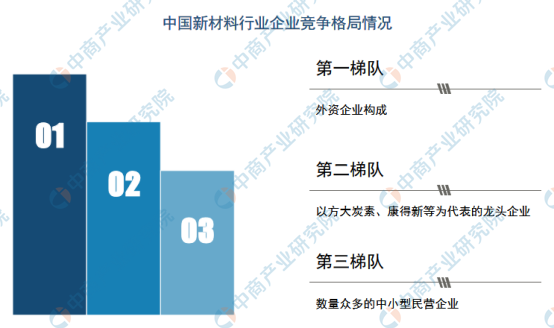

六、行業競爭格局分析

從行業格局來看,我國新材料行業形成了三個梯隊的企業格局。

第一梯隊主要由外資企業構成,產業經驗豐富、產業基礎完整、裝置規模大、技術水平高、銷售能力強。多為美國企業、歐洲企業和日本企業。其中,美國企業全面領跑,日本企業的優勢在納米材料、電子信息材料等領域,歐洲企業在結構材料、光學與光電材料等方面有明顯優勢。

第二梯隊以龍頭企業為主,進入市場較早、積累起一定產業經驗、產業基礎完整、裝置有一定規模、有較強的技術積累和人才儲備、產品鏈較為完整。代表企業有方大炭素、康得新等。隨著國家政策的利好,高端技術的突破,我國龍頭企業逐漸向第一梯隊靠近。

圖片來源:中商產業研究院

七、行業的發展趨勢

1.研發模式創新發展

研發模式的創新對于提升企業的整體創新水平以及科技研究應用能力具有重要的影響作用,研發模式的創新體現在多個方面。創新研發模式有利于提高企業技術水平。

在科學技術研究方面,新材料未來會聚焦重點領域,加強技術研發力度。重點針對與新基建、戰略性新興產業等相關的新材料產業項目,通過國家和地方科研項目加強引導,集中高水平科研力量,強化科研領域與產業界協作。

2.節能環保勢在必行

良好的生態環境是國民經濟可持續發展的前提條件之一,近年來國家在環境保護方面提出了更高的要求,環保標準也日趨嚴格。研發節能型、服務環保型、低成本型材料是我國新材料發展的重要方向。環保要求的提高,有利于加強對環境友好型產品的研發力度,增強產品競爭力,促進技術升級。

3.“雙循環”戰略催化新材料大市場

在“雙循環”格局下,新材料下游應用領域,加速攻關“卡脖子”領域。顯示面板、集成電路、5G等高端產業加速向國內轉移,相應地也將帶動新材料配套需求快速提升,進一步擴大新材料市場。另外,國防軍工作為國家重要戰略之一,國外技術、人才、供應鏈封鎖較為嚴格,“內循環”對軍工材料來說有先天的適用性優勢,在新格局下,進一步打開成長空間,推動新材料市場有序發展。